用友U8+经过20多年的市场锤炼,不断贴近客户需求,应对中型及成长型企业客户群的发展,提供的是一整套企业级的解决方案。本篇主要介绍生产管理的标准成本核算。

标准成本是按要素项,在建立数量标准的基础上确定的,所以在能够确认交易量时就能直接确认标准成本,与交易过程保持同步的成本计量记录,大大简化了核算,也便于实现成本的过程跟踪和信息监控。对于采购业务,在采购订单的在途、检验、订单接收等过程直接处理成本账务;对于制造过程的制品成本,按制品的 BOM 标准成本、不同加工过程的人工费用标准和制造费用标准成本来计算确认制品的标准成本,成本处理也可以在相当大的程度上简化核算,实现自动计算;对产成品和销售成本能够根据入出库记录直接结转和处理。

本系统实现了完整的标准成本核算体系,可满足采用标准成本进行财务的用户的需求。

推荐阅读:用友U8专题介绍

推荐阅读:用友U8专题介绍

第一章,系统介绍:

1. 应用场景

一般来说,应用标准成本的企业生产及组织模式有如下特点:少品种大量生产,或系列产品轮番生产;生产设备和生产方法以及使用的原材料长期基本稳定。从管理上来说,集团企业应总部要求,需要提供标准成本数据进行财务汇总,便于总部对各子公司按统一标准进行分析对比,同时,各子公司内部按业务部门进行利润及成本的考核,例如,利用材料价差考核采购部门对价格成本的控制,利用材料量差考核技术、生产部门对材料工艺的规划及利用是否合理。

2. 应用架构

标准成本制度应用于企业的成本管理,总体上可划分为三大块业务内容,包括外部采购成本、生产制造成本和产成品与销售成本的处理;从处理流程上可分为两条主线,即:标准成本处理流程和各种差异处理流程。

(一)三块业务内容:

1. 外部采购成本

企业的外部采购业务,包括外购原辅材料和外部委托加工等,所有的采购都应事先根据计划用量和相关参考价编制计划价格,作为标准价。日常的采购业务和仓储存货核算统一按标准价格计价,在这一过程中,产生的实际购进价与标准价的购进差异,用于考核采购部门的工作业绩。一般的采购材料差异不再计入材料存货成本,而是专门设置科目核算,做单独会计处理。

2. 产品制造成本。

在整个生产过程中,对制品和劳务交易的核算处理,全部采用标准成本计算,不计算各种产品的实际成本。实际成本和标准成本发生的各种差异,分别设置各种差异成本帐户进行归集,以便对制造过程的各种资源消耗成本进行日常控制和考核。

3. 产成品和销售成本

制品入库和销售成本结转同样采用标准成本计算,与标准销售价格相比较,计算标准销售利润,用于考核销售业绩,评价整个经营业绩。

(二)两条主线:

企业的成本系统从采购到制造、再到销售的整个成本处理过程中,分为标准成本和差异成本处理两条线。

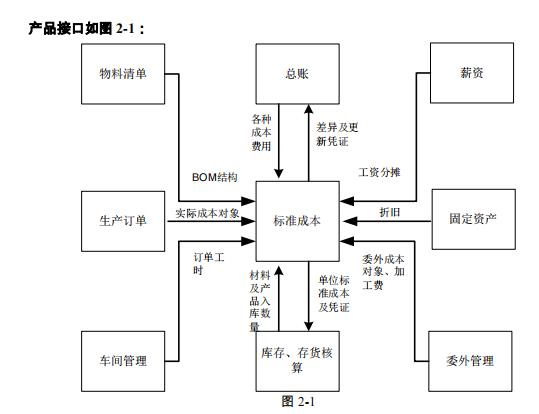

第二章:产品接口图

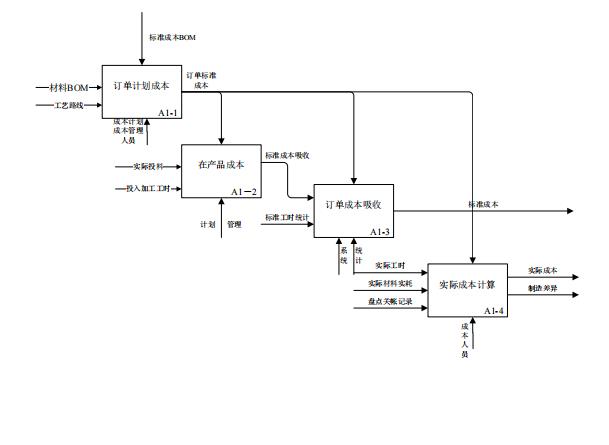

第三章:业务流程图:

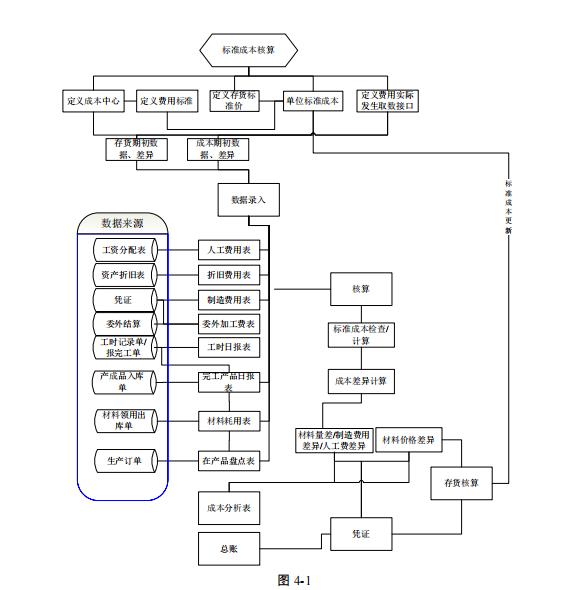

第四章:操作流程图

本文来源:用友U8官方授权销售服务中心

原文地址:https://www.szyonyou.net/a/news/soft/640.html